老後の資産形成を考えると、必ず出てくるのが「iDeCo」と「新NISA」の二大制度です。

どちらも税制優遇がある国の制度ですが、「どっちから始めればいいか」「両方やっていいのか」という疑問を持っている人は非常に多いです。

結論から言うと、iDeCoと新NISAは併用できます。

そして、うまく組み合わせることで節税効果と資産形成の両方を最大化できます。

この記事では、iDeCoと新NISAの違い・併用のメリット・シミュレーションをもとにしたおすすめの運用戦略について解説していきます。

iDeCoと新NISAは「目的」が違う。どちらか一方では損をしている

多くの人が「iDeCoか新NISAか」と迷いますが、この2つは目的が異なるため、比べるものではなく組み合わせるものです。

2つの大きな違いを整理すると、

- 新NISA:いつでも引き出せる。投資利益が非課税。年間最大360万円まで投資可能

- iDeCo:原則60歳まで引き出せない。掛け金が全額所得控除になる。老後資金専用の口座

- 新NISAは「自由に使えるお金を増やす」のが目的

- iDeCoは「老後資金を積み立てながら今の税金を減らす」のが目的

新NISAだけ使っている人は、iDeCoの所得控除という「今すぐもらえる節税メリット」を見逃しています。

2つを組み合わせることで、節税しながら資産も増やすという最強の構図が完成します。

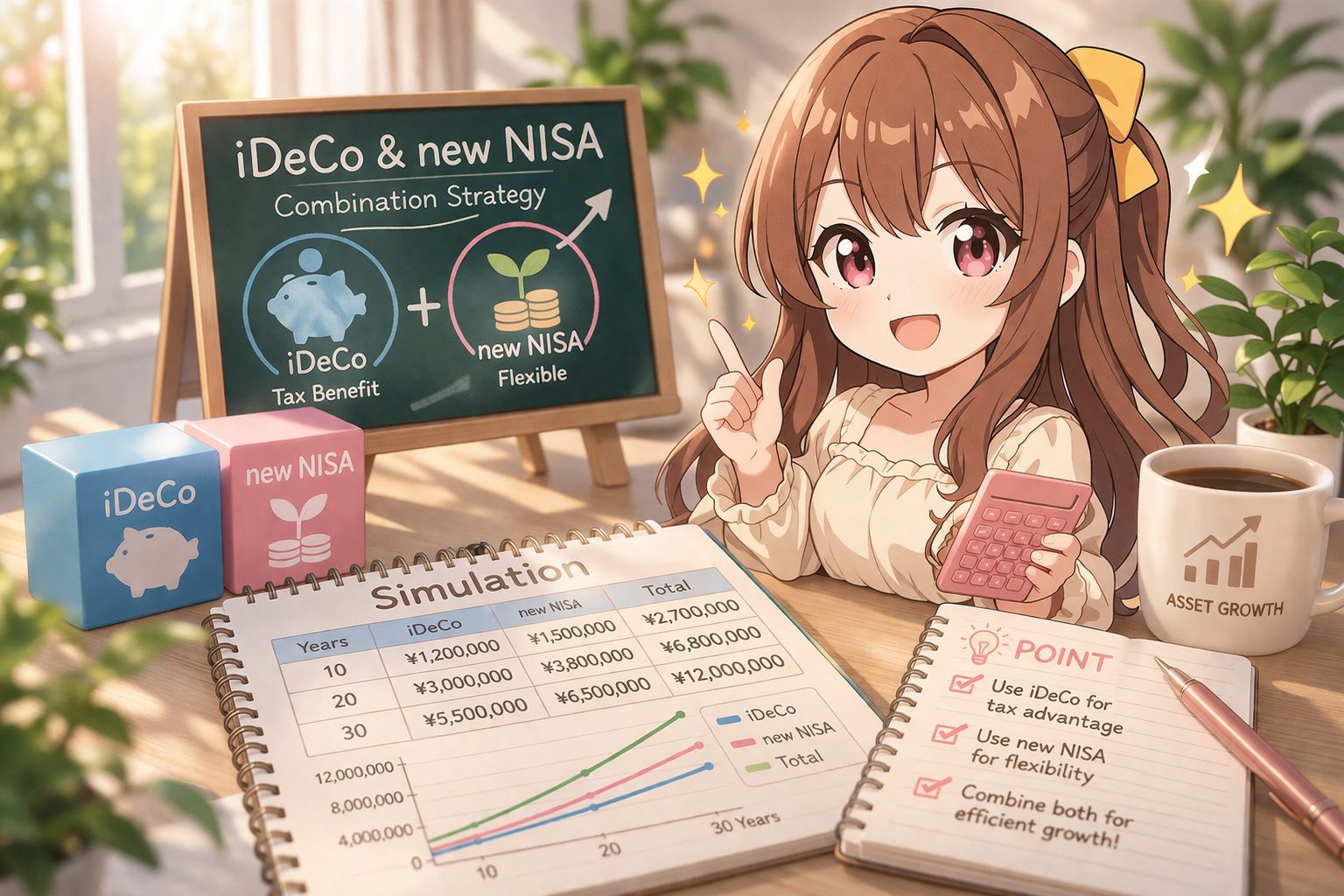

iDeCoの節税効果は想像以上に大きい。年収別シミュレーションで確認しよう

iDeCoの魅力は「掛け金が全額所得控除になる」という点です。

これは投資をしながら同時に節税できるという、他の投資にはない強力なメリットです。

年収別にiDeCoの節税効果をシミュレーションすると、

- 年収300万円・掛け金月1万円:年間節税額 約1万2000円

- 年収500万円・掛け金月2万3000円:年間節税額 約5万5000円

- 年収700万円・掛け金月2万3000円:年間節税額 約7万円

- 年収1000万円・掛け金月2万3000円:年間節税額 約9万2000円

iDeCoの節税効果は、積み立てている間ずっと毎年発生します。

20年・30年と続けるほど、節税の恩恵は雪だるま式に大きくなります。

年収が高いほどiDeCoの節税メリットは大きくなります。

年収500万円以上の会社員はiDeCoを最優先で検討する価値があります。

新NISAとiDeCoの「使い分け」が長期資産形成の分かれ道になる

iDeCoと新NISAをどう使い分けるかで、長期的な資産形成の結果は大きく変わります。

2つの使い分けの基本的な考え方はこうです。

- iDeCo:老後まで絶対に使わないお金を積み立てる。掛け金上限まで優先的に埋める

- 新NISA(つみたて投資枠):老後以外にも使う可能性があるお金を積み立てる

- 新NISA(成長投資枠):個別株や高配当株など、積極的な投資に活用する

iDeCoは「60歳まで引き出せない」というデメリットが、逆に「確実に老後資金を積み立てられる」というメリットにもなります。

大切なのは金額より「両方の口座を持って積み立てを始めること」です。

金額は後から増やせますが、始めない時間は取り戻せません。

正直に言う。iDeCoをやらずに新NISAだけやっている人は税金を捨てている

忖度なしで言います。

会社員でiDeCoをやっていない人は、毎年数万円の節税メリットを丸ごと捨てています。

新NISAは確かに使いやすくて魅力的な制度ですが、「今年の税金を減らす効果」はゼロです。

一方iDeCoは、積み立てるだけで今すぐ税金が戻ってきます。

- iDeCoをやらないのは「もらえる割引クーポンを使わずに定価で買っている」のと同じ

- 年収500万円で30年間iDeCoをやらなかった場合の損失は、節税額だけで150万円超

- その150万円を複利で運用した場合の機会損失はさらに大きくなる

「60歳まで引き出せない」という制約を恐れて、毎年数万円の節税を捨て続けるのは、冷静に考えると大きな損失です。

老後のために使うお金は、最初から「60歳まで封印する」と決めて積み立てた方が、結果的に確実に老後資金が作れます。

iDeCoと新NISAを今すぐ始めるための具体的な3ステップ

「よし、両方やってみよう!」と思った人のために、iDeCoと新NISAを同時にスタートするための実践的な手順をお伝えします。

- ステップ1:ネット証券でiDeCoと新NISAの口座を開設する。楽天証券・松井証券・SBI証券ならどちらも同じ証券会社で管理できて便利です

- ステップ2:iDeCoの掛け金を決める。まずは月5000円〜1万円からスタートして、余裕が出たら上限まで増やしていく

- ステップ3:新NISAのつみたて投資枠で月1万円〜自動積み立てを設定する。全世界株式か米国S&P500連動のインデックスファンドが初心者に人気です

まず「iDeCoと新NISAの口座を開く」という行動を起こすことが最優先です。

口座さえ開けば、あとは自動積み立てを設定するだけで毎月コツコツ資産が増えていきます。

また、投資する商品はどちらも「低コストのインデックスファンド」を選ぶのが基本です。

信託報酬0.2%以下の全世界株式や米国株インデックスファンドなら、長期的に安定した運用が期待できます。

iDeCoと新NISAを始めるならネット証券が断然おすすめ

iDeCoと新NISAを始めるにあたって、どこで口座を開くかは非常に重要な選択です。

銀行や対面証券と比べて、ネット証券には多くのメリットがあります。

ネット証券でiDeCo・新NISAを始めるメリットをまとめると、

- iDeCoの運用手数料が低い(口座管理手数料が実質ゼロに近いところも)

- 低コストのインデックスファンドの品揃えが豊富

- 新NISAとiDeCoを同じアプリで一元管理できて便利

- スマホで自動積み立てや掛け金変更が簡単にできる

口座を複数の金融機関に分散させると管理が面倒になります。できるだけ同じネット証券でまとめて管理するのがおすすめです。

まずは口座を開設して、少額でも積み立てを始めることが最重要です。

完璧な設定を目指して先延ばしにするより、今すぐ動き出す方が長期的なリターンは大きくなります。

iDeCoと新NISAは「両方やる」が正解。節税しながら資産を増やそう

この記事では、iDeCoと新NISAの違い・併用のメリット・おすすめの運用戦略について解説しました。

iDeCoと新NISAは目的が異なるため、どちらか一方ではなく両方活用するのが正解です。

iDeCoで今の税金を減らしながら老後資金を積み立て、新NISAで自由度の高い資産形成をする。

この組み合わせが最強の運用戦略です。

節税で浮いたお金を新NISAに再投資する「節税→再投資サイクル」を続けることで、資産形成のスピードは格段に上がります。

「始めるのが早ければ早いほど有利」なのが長期投資の鉄則です。

まずはネット証券でiDeCoと新NISAの口座を開いて、少額からでも積み立てをスタートさせましょう。

WordPressテーマ「SIMPLE」

「SIMPLE」は、シンプルなデザインと多彩な機能を兼ね備えたオリジナルWordPressテーマです。