「せっかく資産を積み上げても、引き出し方を間違えたら意味がない」という不安、わかります。

資産の積み立て方については情報があふれていますが、取り崩し方の具体的なシミュレーションを解説している情報は意外と少ないんです。

「引き出しすぎて資産が底をつくのが怖い」「かといって節約しすぎて老後を楽しめないのも嫌」

この記事では、資産の取り崩しシミュレーションの基本的な考え方から、最適な引き出し額の決め方、長期的に資産を守る運用戦略について徹底解説していきます。

取り崩しで失敗する人の共通点は「運用をやめて現金化してしまうこと」

資産の取り崩しで失敗するパターンは、ほぼ決まっています。

それは「リタイアと同時に全額を現金化して、そこから毎月引き出す」という方法です。

例えば5,000万円を現金で持ち、毎月20万円ずつ引き出した場合、単純計算で約20年で底をつきます。

60歳でリタイアしたら80歳でゼロ。

日本人の平均寿命を考えると、非常に危険な設計です。

正解は「運用しながら取り崩す」こと。

5,000万円をインデックスファンドで年5%運用しながら毎年200万円(月約16.7万円)取り崩した場合、理論上は資産がほぼ永続します。

- 全額現金化して毎月20万円引き出す → 約20年で枯渇

- 年5%で運用しながら年4%(年200万円)を取り崩す → 理論上は資産が維持または増加

- 年5%で運用しながら年3%(年150万円)を取り崩す → 資産は緩やかに増加し続ける

取り崩し中も資産は運用し続けることが、長期的な資産維持の絶対条件です。

これが取り崩し戦略の根本です。

取り崩しシミュレーションの基本は「取り崩し率×保有資産額」で考えること

取り崩しの計算で最初に覚えてほしいのが、「取り崩し率」という考え方です。

取り崩し率の考え方はシンプルです。

- 取り崩し率3%:5,000万円保有 → 年間150万円(月12.5万円)引き出し可能

- 取り崩し率4%:5,000万円保有 → 年間200万円(月16.7万円)引き出し可能

- 取り崩し率5%:5,000万円保有 → 年間250万円(月20.8万円)引き出し可能

一般的に「安全な取り崩し率」は3〜4%とされています。

年間の運用リターンがこれを上回れば、資産は減らずに維持または増加します。

重要なのは、「固定額」ではなく「固定率」で取り崩すことです。

毎年「総資産の4%」と決めておけば、資産が増えれば取り崩し額も増え、資産が減れば自動的に取り崩し額も減る。

これがリスク管理の基本です。

暴落時に資産を売らないための「バケツ戦略」が取り崩し期に絶大な効果を発揮する

取り崩し期に最も怖いのが、リタイア直後の大暴落です。

資産が大きく目減りした状態で売却を続けると、回復前に資産が枯渇するリスクがあります。

これを「シーケンス・オブ・リターンリスク」と言います。

バケツ戦略とは、資産を「用途別のバケツ」に分けて管理する方法です。

- バケツ1(現金):2〜3年分の生活費を現金で保有。暴落時はここから引き出す

- バケツ2(債券・安定資産):3〜7年分の生活費相当。株式回復待ちの間にバケツ1を補充

- バケツ3(株式インデックス):残りの資産を長期運用。7年以上触らない前提で保有

バケツ戦略の肝は「暴落時に絶対に株を売らない環境を作ること」です。

心理的な安心感も大きく、パニック売りを防ぐ効果もあります。

取り崩し期の最重要スキルは「売らない勇気」を仕組みで担保することです。

正直なところ「シミュレーション通りにいかない」のが取り崩しの現実

ここは本音で話します。

取り崩しシミュレーションは非常に有用なツールですが、「シミュレーション=現実」ではありません。

シミュレーションが狂う主な原因はこちらです。

- 予想以上のインフレで実質的な生活費が増える

- 医療費・介護費など想定外の大きな出費が発生する

- 想定を上回る長寿(90歳・100歳まで生きるケース)

シミュレーションの数字を「絶対」と信じて柔軟性をなくすことが一番危険です。

取り崩し期こそ「計画は変えるもの」という柔軟な姿勢が大切です。

良い年は少し多く使い、悪い年は少し引き締める。

この柔軟な取り崩し戦略(変動引き出し法)が、長期的に資産を守る最善策です。

今すぐできる!自分に合った取り崩しプランの作り方3ステップ

難しく考えなくて大丈夫です。

まずはこの3ステップで自分の取り崩しプランを作ってみましょう。

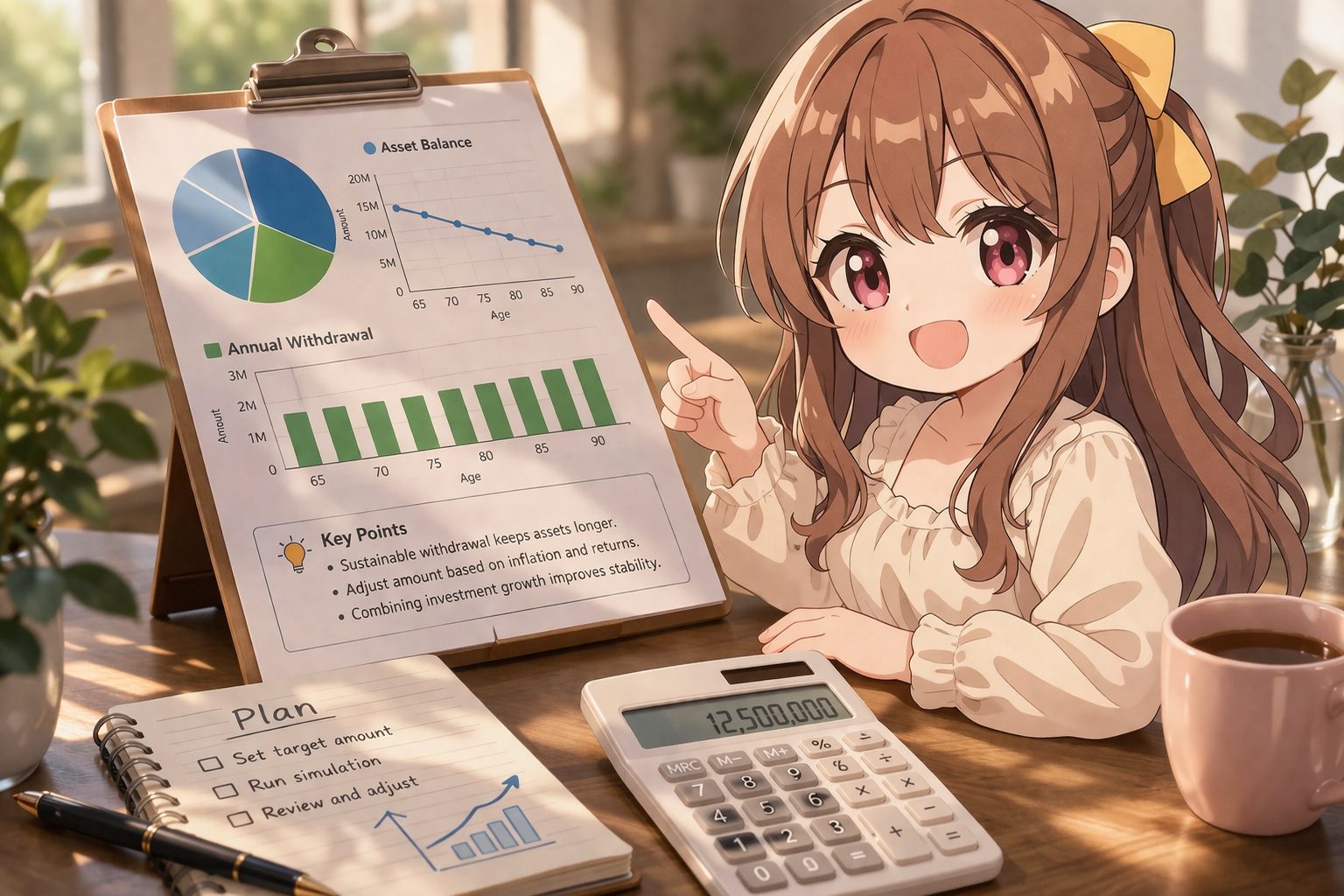

- ステップ1:月の生活費を把握する(家計簿アプリで現在の支出を正確に把握。老後はどう変わるかもざっくり試算)

- ステップ2:目標資産額と取り崩し率を決める(月の生活費×12÷取り崩し率4%で必要資産額を計算)

- ステップ3:バケツ戦略で資産を配分する(現金2年分・安定資産3〜5年分・株式インデックスで残りを運用)

証券口座でNISAを活用しながらインデックスファンドを積み立てることが、取り崩し期の資産を最大化する最善手です。

まだ口座を持っていない人は、今日中に開設申し込みをするだけでも大きな一歩になります。

取り崩し期も安心!資産運用に強いおすすめネット証券3選

取り崩しシミュレーションを実践するためには、使いやすくコストが低いネット証券での口座開設が第一歩です。

積み立て期だけでなく取り崩し期にも使い続けることを考えると、長期で信頼できる証券会社選びが重要です。

- NISA対応の低コストインデックスファンドが充実しているか

- 取り崩し(売却)の手続きが簡単か

- 長期運用に向いた商品ラインナップがあるか

楽天経済圏をよく利用している人には楽天証券がおすすめです。

楽天カード積立でポイントが貯まり続けるので、積み立て期から取り崩し期まで長く使えるコスパの良い証券会社です。

豊富なサポート体制と使いやすいツールが揃っているのが松井証券です。

初心者からベテランまで幅広く対応しており、長期運用の頼れるパートナーです。

とにかくコストを抑えてシンプルに運用したい人にはDMM株が最適です。

無駄な手数料をかけずに長期運用できるため、取り崩し期の資産効率を最大化できます。

取り崩しも「戦略」次第で資産は一生涯働き続ける

この記事では、資産の取り崩しシミュレーションの考え方から、最適な引き出し額の決め方、バケツ戦略を使ったリスク管理まで解説してきました。

取り崩しで大切なのは「運用をやめないこと」と「柔軟に見直し続けること」の2つだけです。

積み立てと同じくらい、取り崩しの設計も重要です。

まずは自分の月の生活費を把握して、必要な資産額を計算してみましょう。

その第一歩が、安心できる未来への最短ルートです。

WordPressテーマ「SIMPLE」

「SIMPLE」は、シンプルなデザインと多彩な機能を兼ね備えたオリジナルWordPressテーマです。